Groothandelsmarktvooruitzichten voor duurzame foodserviceverpakkingen: een strategische noodzaak voor B2B-leiders

Het landschap van foodserviceverpakkingen ondergaat een diepgaande transformatie, aangedreven door een wereldwijde drang naar milieuverantwoordelijkheid en een circulaire economie. Voor inkoopmanagers, operationeel directeuren, duurzaamheidsfunctionarissen en leidinggevenden in de toeleveringsketen: inzicht in deGroothandelsmarktvooruitzichten voor duurzame foodserviceverpakkingenis niet langer optioneel; het is van cruciaal belang voor concurrentievoordeel en levensvatbaarheid op de lange termijn. Deze markt breidt zich snel uit, gevoed door veranderende consumentenvoorkeuren, strenge regelgevingskaders en belangrijke materiële innovaties. Het negeren van deze dynamiek stelt bedrijven bloot aan escalerende compliancerisico’s, een verminderde merkreputatie en verloren marktaandeel in een steeds meer duurzaamheidsbewuste wereldeconomie. De urgentie voor strategische betrokkenheid bij duurzame verpakkingsoplossingen is nog nooit zo groot geweest, omdat nietsdoen een directe bedreiging vormt voor de operationele efficiëntie en commerciële reputatie.

Het decoderen van de hausse op de groothandelsmarkt voor duurzame foodserviceverpakkingen

Deduurzame foodserviceverpakkingenDe sector maakt een ongekende groei door, wat wijst op een fundamentele verschuiving in de prioriteiten van de industrie en de verwachtingen van de consument. Deze hausse is een direct antwoord op de mondiale milieu-uitdagingen en een groeiend bewustzijn van de impact van verpakkingsmaterialen op de levenscyclus.

- Robust Market Size & Projections: De wereldwijde markt voor duurzame foodservice-verpakkingen, gewaardeerd op ongeveer 63,21 miljard dollar in 2024, zal naar verwachting stijgen 117,2 miljard dollar in 2034, waaruit een robuust blijkt Samengestelde jaarlijkse groei (CAGR) van 6,37% van 2025-2034. Andere analyses komen overeen, waarbij prognoses laten zien dat de markt in 2033 een omvang van 107,3 miljard dollar zal bereiken, tegen een CAGR van 6,08% vanaf 2023. Dit traject onderstreept een aanhoudende, tien jaar durende expansie, die zowel kansen als druk creëert voor groothandelskopers om hun inkoopstrategieën aan te passen en te innoveren.

- Regulatory Impetus & Compliance: Overheden over de hele wereld implementeren strenge maatregelen om verpakkingsafval tegen te gaan en circulariteit te bevorderen, wat een directe impact heeft op de groothandelsinkoop. Een goed voorbeeld is India’s landelijke verbod op plastic voor eenmalig gebruik werd in juli 2022 ingevoerdDit dwong tot onmiddellijke verschuivingen in de inkoop- en supply chain-strategieën voor bedrijven die actief zijn op de Indiase markt of deze bedienen. Op dezelfde manier is de EU-richtlijn voor eenmalig gebruik van kunststoffen (SUPD) en het veelomvattende Verordening verpakking en verpakkingsafval (PPWR) stellen hogere doelstellingen voor hergebruik verplicht en beperken bepaalde plastic artikelen voor eenmalig gebruik, waardoor de Europese markt voor foodserviceverpakkingen fundamenteel wordt hervormd. In Noord-Amerika hebben verschillende Amerikaanse staten en Canadese provincies hun eigen verboden en beperkingen ingevoerd, waardoor bedrijven ertoe worden aangezet om over te stappen op duurzame alternatieven. Deze escalerende regeldruk maakt de proactieve adoptie van duurzame verpakkingen niet alleen een voorkeur, maar ook een noodzaak om te voldoen aan de regelgeving om boetes te voorkomen en de toegang tot de markt veilig te stellen.

- Consumer Demand & Brand Value: De kracht van de voorkeur van de consument valt niet te ontkennen en dicteert in toenemende mate de markttrends. Een onthutsend 74% van de mondiale consumenten is bereid meer te betalen voor duurzame verpakkingen, met 83% uit zijn bezorgdheid over plastic voor eenmalig gebruik. Dit verhoogde milieubewustzijn, vooral onder de jongere bevolkingsgroepen – waarbij 90% van de 18-24-jarigen een sterke neiging tot duurzaamheid vertoont – vertaalt zich rechtstreeks in aankoopbeslissingen en merkloyaliteit. Het omarmen van duurzame opties verbetert het merkimago aanzienlijk, schept vertrouwen bij milieubewuste consumenten en het is aangetoond dat het de klantenbinding met wel 20% verhoogt, waardoor operationele kosten worden omgezet in een formidabele concurrentiedifferentiator. Voor inkoopmanagers vertegenwoordigt dit een strategische kans om zich aan te passen aan de evoluerende consumentenwaarden en duurzame merkwaarde op te bouwen.

- Material Innovation & Technological Advancement: De markt ziet een golf van geavanceerde materialen en verwerkingstechnologieën die haalbare alternatieven bieden voor traditionele kunststoffen. Deze innovaties omvatten plantaardige kunststoffen (zoals polymelkzuur of PLA) afkomstig uit hernieuwbare bronnen, gegoten vezels uit suikerriet (bagasse), veerkrachtig bamboe, innovatief verpakking op algenbasisen zelfs intrigerend verpakking van paddestoelmycelium. Dergelijke materialen zijn ontworpen om hernieuwbaar, biologisch afbreekbaar, recycleerbaar of composteerbaar te zijn, waardoor de prestaties, kosteneffectiviteit en schaalbaarheid voortdurend verbeteren. Deze ontwikkelingen maken duurzame verpakkingsoplossingen steeds aantrekkelijker en praktischer voor de acceptatie door de groothandel, en bieden diverse opties om aan specifieke foodservice-eisen te voldoen en tegelijkertijd de impact op het milieu te minimaliseren.

De markt voor duurzame foodserviceverpakkingen bloeit, gedreven door de vraag van de consument, regelgeving en materiaalinnovatie.

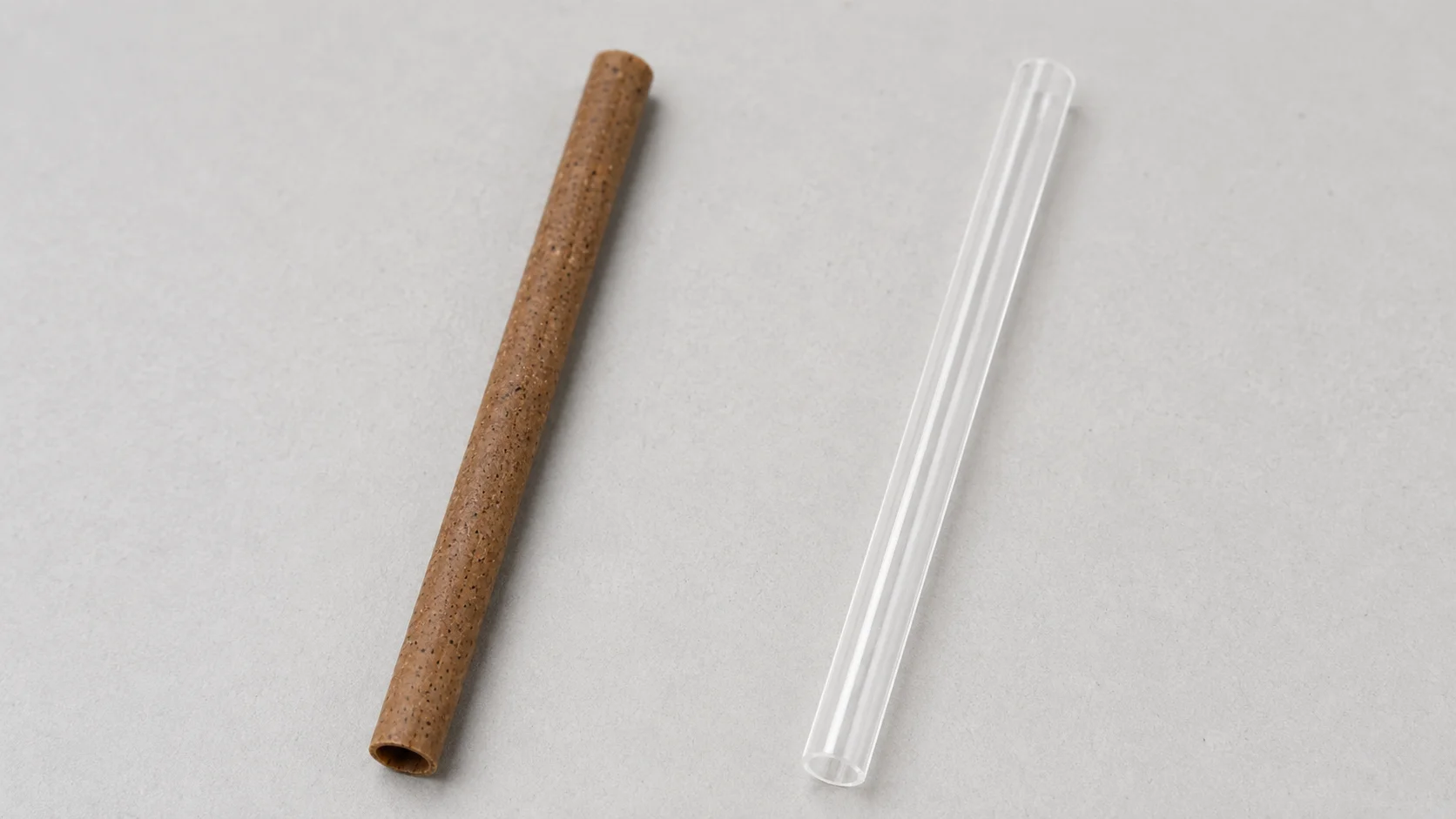

Toonaangevende duurzame verpakkingstypen die de groothandel opnieuw vormgeven

De groothandelsmarkt geeft steeds meer prioriteit aan materialen die hernieuwbaar, biologisch afbreekbaar, recycleerbaar of composteerbaar zijn, waarbij specifieke typen de transitie domineren vanwege hun prestatiekenmerken, milieuprofielen en groeiende schaalbaarheid.

- Paper & Paperboard Dominance: Op papier gebaseerde oplossingen, inclusief dozen en kartonnen dozen, worden geschat 42% marktaandeel in 2025 binnen de bredere duurzame verpakkingsmarkt. Dit segment, gewaardeerd op 8,0 miljard dollar in 2023, zal naar verwachting bereiken 22,1 miljard dollar in 2032 vanwege hun wijdverbreide recycleerbaarheid, kosteneffectiviteit en milieuneutraliteit. Vooral golfkartonnen dozen zijn in de foodservicesector toonaangevend vanwege hun beschermende eigenschappen tijdens transport. De veelzijdigheid en gevestigde recyclinginfrastructuur voor papier en karton maken ze tot een hoeksteen van duurzame foodservice-verpakkingen, aanpasbaar voor een breed scala aan toepassingen, van afhaalcontainers tot bulkvoedseltransport. Voor meer inzicht in materiële voordelen kunt u de bredere context van groene verpakking.

- Biodegradable & Compostable Solutions: Materialen zoals Op PLA gebaseerde containersBagasse (bijproduct van suikerriet) en andere plantaardige vezels winnen aan aanzienlijke populariteit, vooral voor toepassingen binnen gesloten systemen zoals Quick Service Restaurants (QSR's) of evenementenlocaties. Deze materialen bieden het cruciale voordeel dat ze voedingsstoffen teruggeven aan de bodem wanneer ze industrieel worden gecomposteerd, in overeenstemming met de principes van de circulaire economie. Alleen al de mondiale markt voor biologisch afbreekbare verpakkingen, die een substantiële foodservicecomponent omvat, werd in 2022 op 87,1 miljard dollar geschat en zal naar verwachting in 2029 164,6 miljard dollar bereiken, met een CAGR van 9,5%. Deze groei onderstreept de toenemende vraag naar oplossingen aan het einde van de levensduur die het storten van afval minimaliseren, op voorwaarde dat er voldoende composteringsinfrastructuur beschikbaar is.

- De opkomst van herbruikbare verpakkingen: Een belangrijke trend, vooral relevant voor B2B-logistiek en een groeiend aantal B2C-modellen, is de verschuiving naar herbruikbare verpakkingen. De verwachting is dat de mondiale markt voor herbruikbare verpakkingen groter zal worden 214,3 miljard dollar in 2032. Dit omvat toepassingen zoals herbruikbare plastic containers (RPC's) die worden gebruikt in toeleveringsketens voor verse producten en andere voedselproducten, waarbij de nadruk wordt gelegd op robuuste principes van de circulaire economie. Dit model vermindert afval fundamenteel aan de bron en biedt aanzienlijke kostenbesparingen op de lange termijn, hoewel er geavanceerde omgekeerde logistieke en sanitaire processen nodig zijn om de retournering en reiniging van containers te beheren. Het vertegenwoordigt een fundamentele verschuiving van de wegwerpmentaliteit naar een circulair economisch model.

Papieren, biologisch afbreekbare en herbruikbare verpakkingen zijn leidend in de duurzame transformatie van de groothandelsmarkt.

Strategische regionale groeihotspots in duurzame foodserviceverpakkingen

De regionale marktdynamiek benadrukt uiteenlopende groeipercentages en adoptiefactoren, die cruciaal zijn voor de strategische planning van de groothandel en de optimalisatie van de mondiale toeleveringsketen. Door deze verschillen te begrijpen, kunnen B2B-leiders hun strategieën afstemmen op maximale impact.

- De leidende rol van Noord-Amerika: Noord-Amerika heeft momenteel het grootste marktaandeel in duurzame foodservice-verpakkingen, gewaardeerd op 10,0 miljard dollar in 2023 en geprojecteerd te bereiken 25,0 miljard dollar in 2032. Deze robuuste groei wordt aangedreven door een groot consumentenbewustzijn met betrekking tot milieukwesties, gekoppeld aan een gunstig overheidsbeleid en toenemende regelgevende maatregelen gericht op het verminderen van plastic afval in staten en provincies. De snelle groei van voedselbezorgdiensten en een sterke consumentenvraag naar milieuvriendelijke producten voeden deze expansie verder, waardoor het een belangrijke regio wordt voor duurzame verpakkingsinvesteringen en innovatie.

- De snelle expansie van Azië en de Stille Oceaan: De regio Azië-Pacific zal naar verwachting de hoogste cijfers vertonen CAGR van ongeveer 7% tussen 2024-2029, waarmee het zijn positie als snelst groeiende markt voor duurzame foodserviceverpakkingen verstevigt. Deze snelle versnelling wordt gevoed door een enorme bevolkingsgroei, snelle verstedelijking, een toenemende vraag naar foodservice-outlets en veranderende consumentenvoorkeuren in landen als China en India. Overheidsinitiatieven om de plasticvervuiling tegen te gaan, zoals het landelijke verbod op plastic voor eenmalig gebruik in India, zijn ook belangrijke katalysatoren die innovaties en adoptie in de hele regio stimuleren. De markt in Azië en de Stille Oceaan zal in 2027 naar schatting een indrukwekkende $160 miljard bereiken, waardoor het een cruciaal aandachtspunt wordt voor mondiale leveranciers.

- De door regelgeving gestuurde markt van Europa: Europa vertegenwoordigt een significante Markt van 68 miljard dollar voor duurzame verpakkingen, aangedreven door strenge regelgevingskaders zoals de EU-verordening verpakking en verpakkingsafval (PPWR) en het overkoepelende actieplan voor de circulaire economie (CEAP). Deze regelgeving, gecombineerd met een sterk consumentenbewustzijn en een culturele neiging tot milieubeheer, zet Europese bedrijven ertoe aan prioriteit te geven aan duurzame inkoop. Dit regelgevingslandschap vereist dat bedrijven die de Europese markt bedienen hun verpakkingsstrategieën nauwgezet plannen om naleving te garanderen en dure boetes te vermijden. Papieren verpakkingen zijn bijvoorbeeld al goed voor 45% van het totale verpakkingsverbruik in Europa, wat de vroege en aanhoudende toewijding van de regio aan op vezels gebaseerde oplossingen onderstreept.

Noord-Amerika is koploper, Azië-Pacific breidt zich snel uit en Europa wordt gedreven door sterke regelgevingskaders.

Navigeren door uitdagingen bij de adoptie van duurzame foodservice-verpakkingen

Ondanks de positieve vooruitzichten en duidelijke voordelen brengt de transitie naar duurzame verpakkingen specifieke uitdagingen met zich mee voor groothandelsafnemers, vooral voor degenen die grootschalige inkoop en complexe toeleveringsketens beheren. Het overwinnen van deze hindernissen is essentieel voor een succesvolle en winstgevende verschuiving naar groenere activiteiten.

- Cost Disparity & Supply Chain Hurdles: Duurzame verpakkingsmaterialen komen vaak voor hogere initiële kosten vergeleken met conventionele alternatieven. Deze ongelijkheid is voornamelijk te wijten aan verschillende factoren: opkomende toeleveringsketens, die niet over de schaalvoordelen beschikken die de gevestigde plasticproductie wel biedt; het geavanceerde onderzoek en de ontwikkeling die nodig zijn voor innovatieve materialen; en gespecialiseerde productieprocessen die mogelijk minder geoptimaliseerd zijn voor massaproductie. Bovendien kan het veiligstellen van een consistente, grote aanvoer van gecertificeerde duurzame materialen een uitdaging zijn, waardoor een zorgvuldige leveranciersselectie en strategische partnerschappen nodig zijn om de risico's in de toeleveringsketen te beperken. Voor groothandelskopers is het begrijpen van deze kostenimplicaties en het meenemen ervan in ROI-berekeningen op de lange termijn van cruciaal belang, waarbij ze onderkennen dat initiële hogere kosten kunnen leiden tot grotere waarde op de lange termijn door compliance en merkverbetering. Een dieper begrip van de voor- en nadelen van traditionele plastic verpakkingen kunnen de motivaties achter deze verschuivingen verhelderen.

- Infrastructure & Consumer Education Gaps: De effectiviteit van composteerbare verpakkingen, een belangrijke duurzame oplossing, wordt vaak belemmerd door de gebrek aan wijdverbreide commerciële composteringsfaciliteiten. Zonder de juiste industriële infrastructuur kunnen zelfs gecertificeerde composteerbare materialen op stortplaatsen terechtkomen, waardoor de beoogde milieuvoordelen teniet worden gedaan. Dit probleem wordt nog verergerd door een cruciale behoefte aan consumentenvoorlichting over de juiste verwijderingsmethoden. Verkeerde informatie of een gebrek aan duidelijke etikettering kan leiden tot vervuiling van recyclingstromen, waardoor anderszins recyclebare materialen onbruikbaar worden. Om deze leemten op het gebied van infrastructuur en onderwijs aan te pakken, zijn gezamenlijke inspanningen in de hele sector nodig, van fabrikanten en distributeurs tot gemeenten en eindgebruikers, om de kringloop op het gebied van duurzame verpakkingen echt te sluiten. Zonder adequate infrastructuur hebben zelfs de meest innovatieve duurzame producten moeite om hun volledige ecologische potentieel te verwezenlijken.

Uitdagingen zijn onder meer hogere kosten, complexiteit van de toeleveringsketen en ontoereikende composteringsinfrastructuur en onderwijs.

Strategische implicaties voor groothandelskopers: Maximaliseren van de ROI met duurzame verpakkingen

Voor B2B-stakeholders: afstemmen opduurzame foodserviceverpakkingentrends bieden aanzienlijke concurrentievoordelen en waarde op de lange termijn, die verder gaan dan louter compliance en ook kostenbesparingen, een betere merkreputatie en marktleiderschap omvatten. Strategische inkoop omvat een holistische beoordeling van beschikbare materialen ten opzichte van de operationele impact, afstemming van de regelgeving en mogelijkheden voor kostenbesparingen of het genereren van inkomsten.

Evaluatie van duurzame verpakkingsopties voor ROI

Strategische inkoop omvat het beoordelen van materialen zoals composteerbare vezels of gerecyclede kunststoffen op basis van hun operationele impact, afstemming van de regelgeving en mogelijkheden voor het genereren van kostenbesparingen of nieuwe inkomstenstromen.

| Functie | B2B operationele impact | Nalevingsopmerking | ROI-potentieel |

|---|---|---|---|

| Gegoten vezels | Lichtgewicht, stapelbaar voor efficiënte opslag; uitstekende isolatie voor warm/koud. | Biologisch afbreekbaar, vaak thuis composteerbaar (controleer certificeringen zoals BPI). | Lagere stortkosten, verbeterd merkimago, potentieel voor premiumprijzen. |

| PLA (composteerbaar plastic) | Helder, sterk, ideaal voor koude gerechten; vereist industriële compostering. | Voldoet aan industriële composteerbaarheidsnormen (bijv. ASTM D6400, EN 13432). | Toegang tot milieubewuste marktsegmenten, lagere ecologische voetafdruk. |

| Karton met gerecycleerde inhoud | Veelzijdig voor warme/koude toepassingen; uitstekende bedrukbaarheid voor branding. | Hoge recycleerbaarheid, voldoet aan de FSC/SFI-normen voor verantwoorde inkoop. | Lagere kosten voor nieuw materiaal, sterk duurzaamheidsverhaal. |

| Herbruikbare containersystemen | Vereist een robuuste infrastructuur voor retourlogistiek, was- en sanitaire voorzieningen. | Ondersteunt mandaten voor de circulaire economie (bijv. EU CEAP, PPWR-hergebruikdoelstellingen). | Aanzienlijke kostenbesparingen in de loop van de tijd (minder wegwerpartikelen), positionering van premiummerken, grotere klantenloyaliteit. |

Casestudy: duurzaamheid stimuleren in een grote foodserviceketen

Een prominente mondiale foodserviceketen (die de toezeggingen weerspiegelt van industriële reuzen zoalsMcDonald’s of Starbucks willen tegen 2025-2030 100% recycleerbare of composteerbare verpakkingen realiseren) aanzienlijk geïnvesteerd in de ontwikkeling van op maat gemaakte gegoten vezelcontainers voor hun afhaalkoffie. Deze strategische verandering heeft niet alleen hun afhankelijkheid van nieuw plastic verminderdruim 60%maar vond ook diepe weerklank bij milieubewuste klanten, wat leidde tot een aantoonbaar resultaat3% toename van de klantenloyaliteiten het versterken van hun leiderschap op het gebied van duurzaamheid. Deze stap weerspiegelt een bredere trend in de sector waarbij grote merken aanzienlijke investeringen doen, zoalsNestle's durfkapitaalfonds voor duurzame verpakkingen ter waarde van CHF 250 miljoen, gewijd aan het ondersteunen van de allernieuwste duurzame verpakkingstechnologieën en startups. Dergelijke grootschalige toezeggingen van marktleiders duiden op een duidelijke richting voor de gehele toeleveringsketen van de groothandel. Bovendien is het begrijpen van detopvoedselverpakkingsbedrijven in Groot-Brittanniëkan inzicht bieden in de soorten partners die deze innovaties aandrijven.

Strategische inkoop van duurzame verpakkingen biedt concurrentievoordelen en langetermijnwaarde voor B2B-stakeholders.

De toekomst van groothandel in duurzame foodserviceverpakkingen

Het traject van duurzame foodserviceverpakkingen wijst in de richting van een sterk geïntegreerde en milieubewuste toeleveringsketen, aangedreven door zowel beleid als voortdurende innovatie.

- Circular Economy & Policy Influence: Het leidende principe van een ‘nieuwe plasticeconomie’, verdedigd door organisaties als de Wereld Economisch Forum en de Ellen MacArthur Foundation, legt de nadruk op het elimineren van afval en vervuiling, het in gebruik houden van producten en materialen en het regenereren van natuurlijke systemen. Dit raamwerk heeft een directe invloed op de inkoopbeslissingen in de groothandel en dringt aan op materialen die effectief kunnen worden ingezameld, gesorteerd en opnieuw verwerkt. Beleidsinitiatieven, zoals het alomvattende actieplan voor de circulaire economie van de EU, stellen ambitieuze doelstellingen voor hergebruik en recycling van verpakkingen, waardoor deze verschuiving verder wordt versneld en nieuwe eisen aan de groothandelsmarkt worden gesteld om gesloten-kringloopsystemen te faciliteren.

- Continuous Innovation & Collaboration: De toekomst van de industrie wordt bepaald door meedogenloze innovatie en robuuste samenwerking. Brancheorganisaties zoals de Foodservice Verpakkingsinstituut (FPI) en de Europese Alliantie voor Papierverpakkingen (EPPA) bevorderen actief de vooruitgang op het gebied van materialen en pleiten voor op wetenschap gebaseerd beleid dat duurzame oplossingen ondersteunt. Het ‘State of the Industry Report’ van de FPI uit 2025 benadrukt een sector die zich met voorzichtig optimisme stabiliseert en voortdurend streeft naar nog efficiëntere en milieuvriendelijke foodservice-verpakking oplossingen. Deze samenwerkingszin, gekoppeld aan investeringen in nieuwe technologieën zoals geavanceerde barrièrecoatings voor papier of innovatieve biogebaseerde polymeren, zorgt voor een continue stroom van verbeterde duurzame opties voor groothandelskopers.

De toekomst is een circulaire economie, gedreven door beleid en voortdurende innovatie en samenwerking.

Conclusie

Devooruitzichten voor de groothandelsmarkt voor duurzame foodserviceverpakkingenis onmiskenbaar sterk en vormt een duidelijke strategische noodzaak voor B2B-beslissers. Door proactief innovatieve,biologisch afbreekbare foodservice-containersEncomposteerbare foodservice-oplossingenen door te investeren in robuuste, transparante toeleveringsketens kunnen bedrijven een formidabel concurrentievoordeel veiligstellen. Deze proactieve aanpak stelt organisaties in staat te voldoen aan de snel evoluerende eisen van de regelgeving, een groeiend segment van milieubewuste consumenten aan te spreken en operationele en reputatierisico's op de lange termijn te beperken. De verschuiving naar duurzame verpakkingen is niet alleen een trend; het is een fundamentele transformatie van de industrie, die substantiële kansen biedt voor degenen die voorop lopen.

Kom nu in actie om uw huidige verpakkingsportfolio te controleren en samen te werken met leveranciers die gecertificeerde duurzame oplossingen aanbieden die aansluiten bij uw organisatiedoelen en de eisen van de markt van morgen. Stel uw concurrentievoordeel veilig en draag bij aan een duurzamere toekomst.

Veel Gestelde Vragen

Waarom zijn duurzame foodserviceverpakkingen cruciaal voor horecabedrijven?▼

Duurzame verpakkingen helpen horecabedrijven te voldoen aan de veranderende eisen van de regelgeving, te voldoen aan milieubewuste consumentenvoorkeuren, de merkreputatie te verbeteren en mogelijk de operationele kosten op de lange termijn te verlagen door verspilling te minimaliseren en de efficiëntie te verbeteren.

Wat zijn de belangrijkste soorten duurzame foodserviceverpakkingen die in de groothandel verkrijgbaar zijn?▼

Belangrijke typen zijn onder meer papier- en kartonproducten, biologisch afbreekbare en composteerbare oplossingen zoals PLA en bagasse, en in toenemende mate herbruikbare containersystemen voor gesloten toeleveringsketens.

Welke invloed heeft de mondiale regelgeving op de inkoop van duurzame verpakkingen in de groothandel?▼

Regelgeving zoals de SUPD en PPWR van de EU, en nationale verboden in landen als India, verschuiven het mandaat van kunststoffen voor eenmalig gebruik, waardoor groothandelskopers worden gedwongen om aan de eisen van duurzame alternatieven te voldoen om boetes te vermijden en markttoegang te garanderen.

Wat zijn de belangrijkste uitdagingen bij het adopteren van duurzame foodservice-verpakkingen?▼

Uitdagingen zijn onder meer hogere initiële kosten in vergelijking met conventionele kunststoffen, opkomende toeleveringsketens en het gebrek aan wijdverbreide commerciële composteringsinfrastructuur en consumentenvoorlichting over de juiste verwijdering.

Kan de overstap naar duurzame verpakkingen de klantenloyaliteit voor restaurants en cafés verbeteren?▼

Ja, uit onderzoeken blijkt dat een aanzienlijk percentage van de consumenten bereid is meer te betalen voor duurzame verpakkingen, en het omarmen van milieuvriendelijke opties kan het klantenbehoud met wel 20% vergroten, waardoor de merkloyaliteit wordt vergroot.